Essa é a primeira carta mensal da Origami Investimentos. Muito obrigado aos parceiros e clientes que já confiam no nosso trabalho. Em poucas semanas já atingimos R$70 milhões sob consultoria e estamos bastante otimistas e animados com o que o futuro reserva.

A empresa foi fundada baseada na crença de que o mercado e o investidor brasileiro estão prontos para um modelo de negócios que se propõe a entregar um planejamento financeiro isento de conflitos de interesse e eficaz aos nossos clientes. Nosso propósito é capacitar nossos clientes a atingirem seus objetivos de vida, enxergando os pilares do planejamento financeiro como ferramentas para alcançar as metas propostas.

O objetivo dessa carta é fazer um apanhado geral das diferentes classes de investimento que recomendamos aos nossos clientes, bem como esclarecer os motivos pelos quais estamos recomendando maior ou menor exposição a cada classe de acordo com o prazo e perfil de risco de cada objetivo e de cada investidor.

Fonte: Relatório Focus, publicado em 24/Fev/2025.

As projeções do relatório Focus apontam a taxa Selic em 15% em 2025 e 12,50% em 2026, com IPCA respectivamente de 5,65% e 4,40%. Portanto, os juros reais projetados estão em 9,35% em 2025 e 8.1% em 2026. Trata-se de um carrego excelente para estar exposto a classe de renda fixa pós fixados para composição de carteiras de investimento conservadoras e objetivos de prazos curtos, de até 2 anos.

Fonte: Curso Assessor do Futuro, 2024.

Estudos de janelas mais longas indicam que nos últimos 10 e 15 anos o rendimento do CDI foi de IPCA+3,3% bruto e IPCA+2,0% líquido. Ao olharmos as taxas de títulos atrelados a inflação no Tesouro Direto, o cenário é o seguinte:

Fonte: Tesouro Direto, 28/Fev/2025.

Fica claro perceber o motivo pelo qual estamos recomendando exposição a títulos atrelados à inflação para as carteiras de longo prazo. As taxas atuais do Tesouro Direto estão bastante elevadas e devem compor a carteira dos investidores. Nos níveis atuais, um investidor que aloque nos títulos do Tesouro Direto vai dobrar o seu poder de compra real a cada 10 anos. Ou seja, mantendo o carrego por períodos mais longos, seria possível multiplicar o poder de compra real por 8x em 30 anos. Além disso, é possível buscar taxas ainda mais atrativas e veículos de investimento isentos de imposto de renda, o que aumenta ainda mais o já atrativo retorno dessa classe de investimentos.

Fonte: Site oceans14.

Em relação ao Ibovespa, o indicador de Preço/Lucro do índice segue bastante baixo, a 9.35x, inferior à média de 11x dos últimos 25 anos. Apenas para retornar a média seria preciso subir 17%. Estamos em níveis vistos no começo nos anos 2000, crise do subprime em 2008 e crise da Dilma em 2015. Se esse indicador retornar a média, os investidores que estiverem expostos ao índice devem capturar uma boa valorização patrimonial. Os resultados das principais empresas do Ibovespa estão sólidos e seu endividamento está saudável e controlado, o que nos leva a crer que essa correção do P/L do Índice deve ocorrer com subida de preço e não queda do lucro.

Fonte: Origami Investimentos.

Vale a pena destacar o grande diferencial entre o índice de Small Caps e o Ibovespa, composto majoritariamente por empresas large caps. O gráfico abaixo demonstra a abertura de uma boca de jacaré relevante, com o Ibovespa tendo se valorizado 148% nos últimos 11 anos, contra apenas 42% do índice de Small Caps. Para investidores mais arrojados e carteiras de longo prazo, entendemos que uma exposição as empresas small caps pode ser interessante visando capturar uma eventual melhora no cenário de renda variável brasileira, com algumas empresas de baixa capitalização com grande potencial de valorização, o que poderia contribuir para fechar essa boca de jacaré apresentada no gráfico.

Fonte: Origami Investimentos.

Em relação ao Ifix, o índice de fundos imobiliários, percebemos que as recentes altas de taxa Selic e curva de juros futura, além do risco da tributação, impactaram fortemente esse mercado. Atualmente o índice encontra-se com P/VP ao redor de 0,75. Isso significa que há um desconto de 25% em relação ao que seria o preço justo dos ativos que compõe o índice. Esse desconto representa um potencial implícito de valorização de 33%. Comprar fundos imobiliários agora representa uma clara oportunidade aos investidores brasileiros. Os fundos de recebíveis estão com taxas próximas a IPCA+9% e CDI+2%, e os fundos de tijolo estão com carrego próximo de 10%aa. A isenção dos impostos nos dividendos mensais são um grande atrativo dessa classe. Basicamente, o investidor está sendo bem pago para alocar seu capital em uma classe de investimentos conservadora, com lastro imobiliário, e aguardar uma eventual melhora do mercado. Nos últimos 2 anos, conforme observado no gráfico acima, o CDI rendeu 25% contra 11% do Ifix. Partindo da premissa de que o Ifix deveria superar o CDI em janelas longas, reforçamos o cenário atual como uma boa oportunidade de compra de fundos imobiliários.

Fonte: Informação pública.

Nos últimos dias o Bitcoin teve bastante volatilidade, caindo do patamar de 100 mil dólares para 88 mil dólares. Isso representa uma queda de 17% em relação ao topo de 106 mil feito em janeiro de 2025. O indicador MVRV, que mede a relação entre o preço atual do Bitcoin e o preço médio de aquisição dos comprados, está em 2,04. Patamares atrativos de compra são com o MVRV ao redor de 1, com esse indicador atingindo níveis acima de 3 nos grandes mercados de alta. Mantemos a recomendação de uma alocação pequena em Bitcoin nas carteiras de longo prazo, esperando por uma correção maior do mercado para aumentar a posição.

Fonte: Howard Marks, On Bubble Watch, 07/Jan/2025.

O desempenho recente da bolsa americana foi impressionante, subindo mais de 20% em 2023 e 2024. A imagem acima demonstra que o indicador de P/L da bolsa americana está ao redor de 23x, o que implica em um retorno esperado para os próximos 10 anos que deve ficar entre -1% e +2% ao ano. A grande subida do dólar combinada com a subida do mercado de renda variável nos EUA impactou a alocação estratégica dos investidores brasileiros, deixando-os muito mais expostos a renda variável americana, que subiu demais e tomou o espaço das outras classes de investimento. Por esses motivos, estamos recomendando cautela com essa classe.

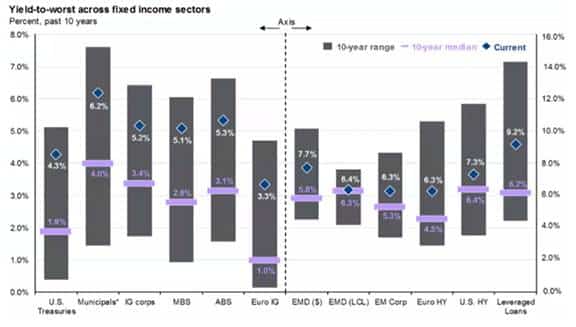

Fonte: JP Morgan, Janeiro/2025.

Em relação a renda fixa dolarizada, nosso viés é otimista. Os retornos atuais estão na parte superior do intervalo observado dos últimos 10 anos e bastante superiores a mediana desse período. Entendemos que é um carrego interessante e que todos os investidores devem ter uma parcela de seu patrimônio exposto a moeda forte.

Conclusão

Diante do cenário atual, reafirmamos nosso compromisso com uma abordagem estratégica e fundamentada na construção de carteiras personalizadas para cada perfil de investidor. As oportunidades em renda fixa pós-fixada, títulos atrelados à inflação e fundos imobiliários demonstram forte atratividade para composições conservadoras e de longo prazo. No mercado de ações, a valorização potencial do Ibovespa e das Small Caps traz boas perspectivas para investidores mais arrojados, enquanto a cautela se faz necessária em relação à renda variável americana. Além disso, a exposição equilibrada ao Bitcoin e à renda fixa dolarizada complementa a diversificação global das carteiras.

Nosso objetivo é garantir que nossos clientes alcancem seus objetivos financeiros com uma gestão eficiente e sem conflitos de interesse. Seguiremos atentos às mudanças no mercado e comprometidos em trazer as melhores recomendações para potencializar seus investimentos. Conte com a Origami Investimentos para auxiliá-lo em cada passo dessa jornada financeira.