Você gosta de renda passiva?

Na carta mensal de Fevereiro-2025, que está disponível na seção Insights de nosso site, comentamos sobre a atratividade dos títulos pós-fixados para janelas curtas, de até 2 anos. Os juros reais desses títulos estão projetados em 8.7%.

Para janelas de até 2 anos, a renda fixa pós-fixada continua sendo uma ótima oportunidade.

Mas…

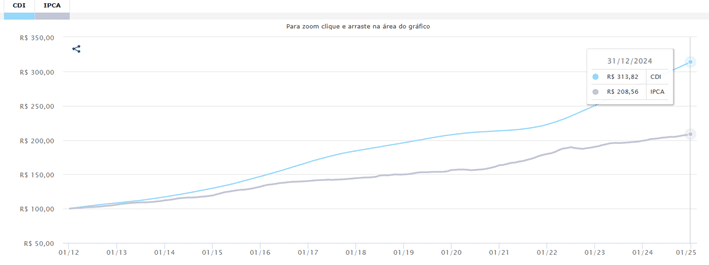

Quais os juros reais históricos do CDI? Fizemos um comparativo dos últimos 13 anos do CDI contra o IPCA:

Fonte: Origami Investimentos.

O rendimento total do CDI nessa janela foi de 213%, contra 108% do IPCA. Isso dá um retorno anualizado de 9.2% para o CDI contra 5.8% para o IPCA. Portanto, nos últimos 13 anos o CDI rendeu o equivalente a IPCA+3.4%.

Retorno a média

O retorno a média é uma poderosa força do mundo dos investimentos. No cenário otimista os investidores pagam preços absurdos pelos ativos e levam prejuízo com o retorno a média. No cenário pessimista os investidores deixam de aproveitar oportunidades que poderiam resultar em grandes ganhos simplesmente pelo retorno a média.

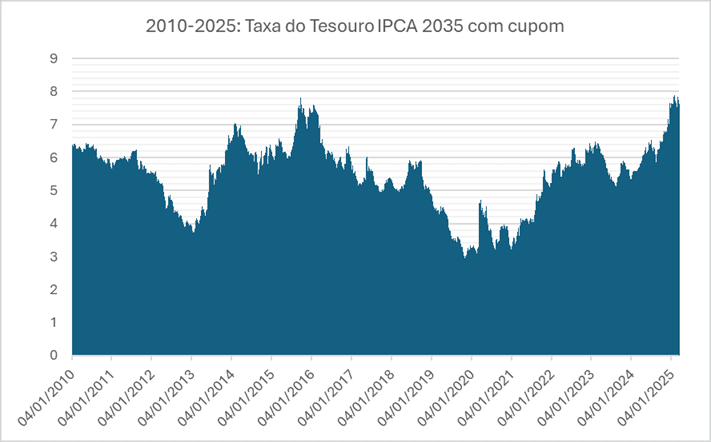

E o que temos hoje?

Fonte: Origami Investimentos.

O gráfico acima reflete os juros reais do título Tesouro IPCA 2035. Esse será o retorno realizado por um investidor que comprar o título e carrega-lo até o vencimento. Em 2010 o rendimento do título estava pouco acima do IPCA+6%. Essa taxa caiu para próximo de 4% em 2013 e depois disparou para próximo de 8% com a crise da Dilma. A taxa continuou caindo até atingir menos de 4% na pandemia (2020) e atualmente encontra-se em 7.6%.

Para o título analisado, durante o período de 15 anos, temos:

- Taxa média de 5.74%.

- Em 88% do período a taxa ficou abaixo de 7%.

- Taxa atual: 7.6%.

Tesouro Selic X Tesouro IPCA 2035

Ambos os títulos possuem o mesmo emissor: Governo Federal. Portanto, o risco de crédito dos títulos é o mesmo. Acabamos de ver que:

– No Tesouro Selic o rendimento histórico é de IPCA+3.2%.

– Atualmente pode-se comprar o título IPCA 2035 por IPCA+7.6%.

É um excesso de retorno de 4.4% ao ano. Com uma vantagem: proteção contra inflação para quem compra o Tesouro IPCA. Caso a inflação dispare, o título atrelado a esse indicador corrige seu valor e o investidor recupera ao final do prazo o valor investido corrigido pela inflação.

Análise do desempenho histórico da estratégia proposta

Fonte: Youtube – Finclass

O gráfico acima representa, em vermelho, a taxa Selic ao longo dos últimos 20 anos (eixo da esquerda), juntamente com o retorno dos próximos 3 anos de uma carteira composta 100% por CDI (amarelo, eixo da direita) e o retorno dos próximos 3 anos de uma carteira composta 100% por IMAB5+ (azul, eixo da direita). IMAB5+ é uma carteira teórica composta por títulos longos do Tesouro IPCA, portanto, é uma boa forma de representar a estratégia de compra de renda proposta nessa carta mensal.

Algumas conclusões importantes que o gráfico apresenta:

– Em momentos de pico nos ciclos da Selic (2005, 2008, 2011, 2016), quem comprou IMAB5+ e carregou por 3 anos obteve um retorno bastante expressivo, em alguns casos se aproximando de 100% no período. Esse retorno, observado na área azul do gráfico, é substancialmente maior do que o retorno de uma carteira composta 100% por CDI (linha amarela).

– Em momentos de baixa nos ciclos da Selic (2012, 2020), comprar IMAB5+ não gerou um bom retorno, ficando muito abaixo do retorno de uma carteira composta 100% por CDI (linha amarela).

As conclusões observadas da análise da imagem acima coincidem com o que seria o esperado do mercado. Uma vez que a Selic está suficientemente alta, os próximos movimentos serão de baixa, e isso beneficia ativos de risco e renda (IMAB5+). Uma vez que a Selic está próxima do piso do ciclo, os próximos movimentos serão de alta, e isso impacta negativamente o retorno do IMAB5+ nos próximos 3 anos.

Ou seja, a imagem nos mostra que devemos comprar renda quando a Selic está alta, e devemos permanecer na Selic quando ela está baixa. Acreditamos que atualmente estamos muito próximos do final do ciclo de alta da Selic. Portanto, compre renda.

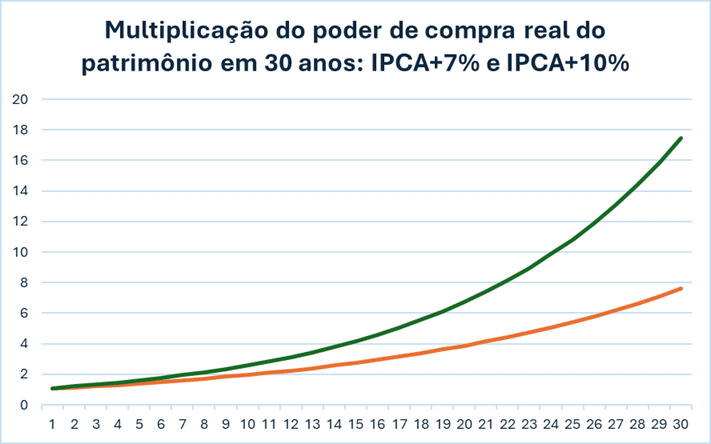

Atratividade de uma carteira de renda passiva

Fonte: Origami Investimentos.

Em 30 anos o investidor que atinge um retorno de 7% acima da inflação multiplica seu capital em 8x. Para a taxa de juros real de 10%, esse efeito multiplicador é de 18x. Ou seja, um retorno em excesso de 3% ao ano resulta em um patrimônio pouco mais de 2x maior em 30 anos. É exatamente o cenário atual: sair do Selic e entrar no Tesouro IPCA gera um excesso de retorno anualizado esperado de 4,4% ao ano.

No cenário atual brasileiro é possível comprar taxas acima de 7% com títulos emitidos pelo Governo Federal e taxas acima de 10% com emissores privados.

Além disso, saber escolher o veículo de investimento é fundamental: impostos fazem muita diferença. Existem veículos que são eficientes sob essa ótica, o que impulsiona ainda mais os retornos.

Mas… E o risco? Volatilidade.

Na teoria de investimentos o risco é medido pela volatilidade. Aqui na Origami Investimentos preferimos ver essa questão sob outra ótica, seguindo a visão de Howard Marks: risco é a perda permanente de capital. Para títulos de renda fixa, risco é igual a evento de crédito. Calote.

Com um bom planejamento financeiro é possível comprar títulos longos e segurá-los até o vencimento, não sendo influenciado a tomar decisões irracionais no meio do caminho por conta da volatilidade.

Títulos longos balançam. A volatilidade pode ser semelhante à de investimento em bolsa de valores.

Se você comprou um título de renda fixa com data de vencimento, quanto mais essa data se aproximar menor é a volatilidade do preço do título.

O investidor que tem um planejamento financeiro bem-feito e conta com o auxílio de um profissional de investimentos consegue ignorar a volatilidade e levar o título até o vencimento, realizando o lucro que coincide com a taxa contratada no momento da compra.

Mas… E o risco? Calote.

Existe a chance de o Governo Federal dar calote nos títulos, não pagando os compradores, mesmo tendo o Governo Federal o direito de imprimir reais.

Existe a chance de os emissores privados, que emitem títulos a taxas acima das taxas do Governo Federal, darem calote nos seus títulos e não pagarem seus credores.

E como o investidor deve se defender disso?

1 – Diversificação. Entre emissores, prazos e tipos de títulos.

2 – Ativos reais e moeda forte. Falaremos mais sobre isso abaixo.

Ativos reais e moeda forte

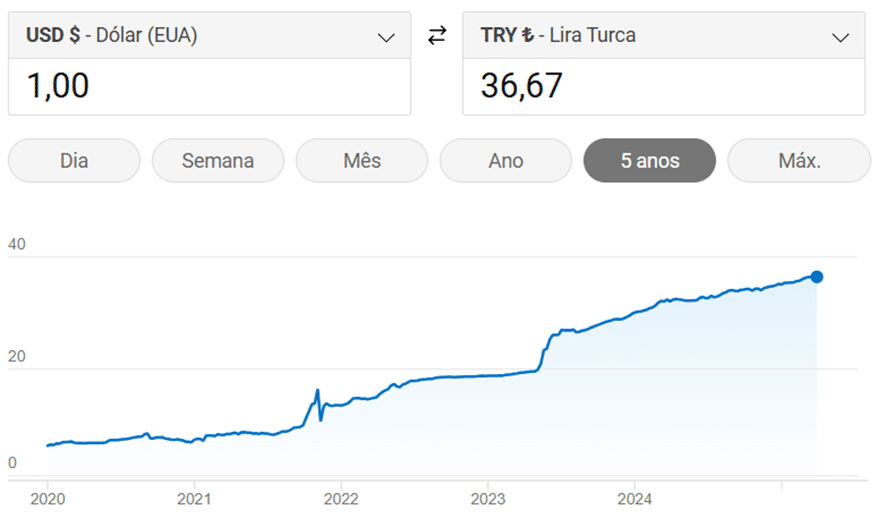

Quando o cenário macroeconômico do país piora rapidamente, quem tem patrimônio no país paga o preço. Aconteceu na Argentina e na Turquia recentemente. Veja os gráficos da disparada do dólar dos últimos 5 anos e da perda do poder de compra dolarizado dos investidores que possuíam Pesos Argentinos e Liras Turcas em seu portfólio de investimentos:

Fonte: Origami Investimentos

Fonte: Origami Investimentos

Portanto, CDI não é a proteção contra o cenário de rápida piora macroeconômica do Brasil. Quem tiver patrimônio em CDI vai ter o poder de compra real corroído.

A proteção é com moeda forte e ativos reais. Dólar fora do país. Para o patrimônio que ficar no Brasil, imóveis de qualidade e ações de boas empresas são uma boa opção.

Além disso, entendemos que o dólar pode ser uma defesa natural contra o cenário em que a situação do Brasil desanda. Todos os investidores deveriam ter dólar em seus portfólios. Quanto maior o patrimônio do investidor, mais exposição em dólar ele deveria ter.

Outras defesas a serem consideradas podem ser ativos reais, que não são passivos em reais da contraparte. Por exemplo commodities, ouro e bitcoin.

Conclusão

Acreditamos que os ativos brasileiros vivem um momento singular. Estamos provocando nossos clientes a reverem sua posição de CDI nas carteiras de longo prazo para trocar por ativos geradores de renda indexados à inflação, dado a excelente janela de oportunidade do mercado brasileiro atualmente.

A compra de renda passiva pode ser feita comprando ativos de crédito e ações focadas em dividendos, sabendo escolher a exposição e o veículo mais eficiente para cada caso.

Estamos em uma grande janela de oportunidade para que os investidores aumentem seu fluxo de renda passiva e colham os resultados nos próximos anos.

Para que isso seja feito da maneira adequada é necessário um planejamento financeiro bem-feito, que permita entender as particularidades do investidor para que seja possível comprar os ativos corretos, no momento certo e no veículo que traga maior eficiência fiscal possível.

Conte com a Origami Investimentos para aumentar seu fluxo de renda passiva e colha os resultados nos próximos anos.