Você já conheceu alguém que teve uma ótima carreira, mas viu seu padrão de vida cair ao longo dos anos?

Esse é um cenário comum: profissionais bem-sucedidos que, por anos, desfrutaram de uma boa renda, mas não construíram outras fontes de sustentação financeira.

O que acontece?

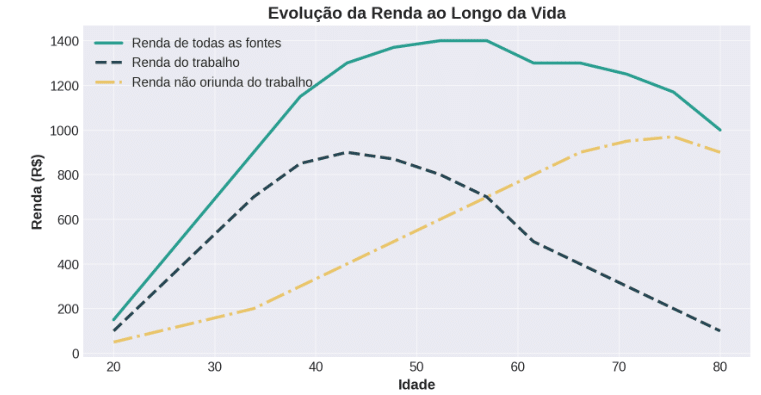

Conforme a capacidade de gerar renda pelo trabalho diminui, o padrão de vida também cai. O motivo pelo qual isso ocorre com pessoas diferentes costuma ser o mesmo: o profissional não foi capaz de poupar e investir com sabedoria durante o pico de sua carreira, quando a capacidade de renda ativa estava no auge.

Conforme os anos passam, o rendimento proveniente do trabalho naturalmente diminui e, por não ter uma carteira de investimentos com volume e alocação adequados, também diminui o padrão do estilo de vida.

É por isso que frequentemente vemos pessoas com idade avançada que ainda precisam trabalhar pelo sustento financeiro e vivem imersas em preocupações que rondam dinheiro.

Na grande maior parte desses casos, é tarde demais. Essas pessoas vão depender de assistencialismo governamental, previdência pública minguada ou auxílio de parentes.

O que poderia ter sido diferente?

A chave está em conhecer e aplicar o conceito de Ciclo de vida financeiro.

Usar os anos de maior renda no trabalho para construir um colchão de investimentos e ativos que sustentem o futuro. O ideal é que, com o tempo, a renda do trabalho seja substituída gradualmente pela renda dos investimentos.

Na medida em que naturalmente reduz a nossa capacidade de renda ativa, proveniente do trabalho, o patrimônio acumulado durante a vida passa a gerar uma renda passiva, proveniente dos investimentos, que é capaz de sustentar o estilo de vida desejado.

O tempo é um grande aliado. Investidores que percebem cedo o conceito de ciclo de vida financeiro possuem o tempo a seu favor. Quanto antes esse processo começar, melhor.

Os juros compostos fazem o trabalho de multiplicação, mas exigem disciplina, visão de longo prazo e conhecimento técnico para montar uma carteira de investimentos que seja adequada e eficiente.

Existem 3 pilares fundamentais no Ciclo de vida financeiro: tempo, volume de aporte e alocação dos investimentos. Todos possuem um papel igualmente importante para composição do patrimônio e carteira de investimentos adequada.

Cada real poupado hoje tem o potencial de se multiplicar e transformar-se em um volume financeiro relevante futuramente, justamente quando o investidor mais precisar. Planejar o futuro é a melhor forma de prevê-lo.