Incerteza mundial

Os 4 primeiros meses do 2º mandato do presidente Trump trouxeram uma grande dose de incerteza na maior economia do mundo. Os impactos se espalharam por todo o globo.

Os EUA são a maior economia do mundo, responsáveis por 26% de todo o PIB. Uma pequena onda em seu mercado pode virar um tsunami em mercados menores e mais voláteis, além de trazer grandes e imprevisíveis consequências na economia mundial.

O intuito dessa carta é levantar pontos importantes da economia norte americana, entender como foi a reação dos mercados e, a partir daí, desenhar qual deve ser a estratégia recomendada para os investidores clientes da Origami.

Juros

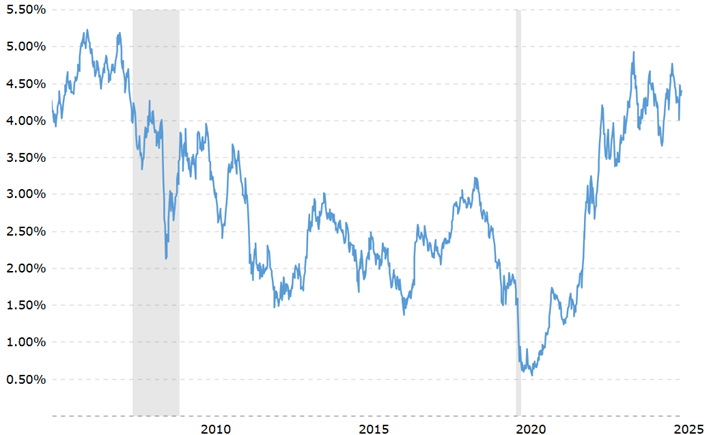

A taxa de juros de 10 anos dos títulos da dívida soberana dos EUA é considerada o preço mais importante do mundo. É o principal balizador de preço para outros mercados. O gráfico abaixo mostra a evolução do retorno percentual anual que seria realizado por um investidor ao financiar o governo norte-americano pelo prazo de 10 anos.

Evolução da taxa de juros dos títulos soberanos de 10 anos da dívida dos EUA, 2005-2025.

A barra cinza vertical do lado esquerdo do gráfico representa a crise de 2008. A reação do banco central americano foi derrubar os juros para estimular a economia. Seguiu-se um longo período de 15 anos em que os juros estiveram bastante baixos, em alguns momentos abaixo de 1,5% ao ano. Após a crise da pandemia, em 2020, representada pela pequena barra cinza vertical do lado direito do gráfico, vemos uma inversão desse movimento. Os juros de 10 anos da dívida dos EUA subiram, atingindo patamares próximos a 5%, e estão se mantendo acima de 4% de maneira persistente. Isso aumenta o custo do dinheiro nos EUA, aumenta o custo de oportunidade de novos investimentos, aumenta o custo do tesouro para rolar a dívida soberana e é um sinal de que os investidores estão pedindo taxas maiores para financiar a maior economia do mundo.

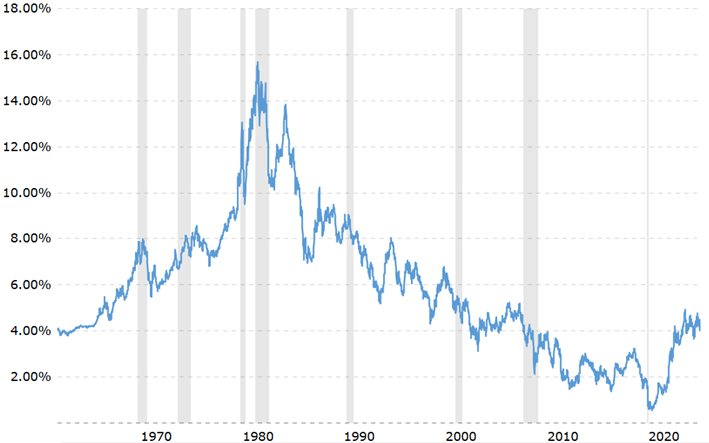

Evolução da taxa de juros dos títulos soberanos de 10 anos da dívida dos EUA, 1960-2025.

A análise do período mais longo da curva de juros de 10 anos do título soberano americano nos permite tirar conclusões importantes: recessões, representadas pelas barras verticais cinzas, são eventos que desencadeiam redução dos juros. Além disso, o período de 2000 a 2025 parece ser uma exceção: foram pouco mais de 2 décadas com juros muito baixos, que podem ter causado distorções na economia.

A recente subida forte dos juros dos EUA pode gerar uma compressão de múltiplos na bolsa americana, ou eventualmente colocar o país em uma recessão. Esse movimento poderia ser o gatilho de um bom ponto de entrada para aumentar a exposição a bolsa americana.

Balança comercial

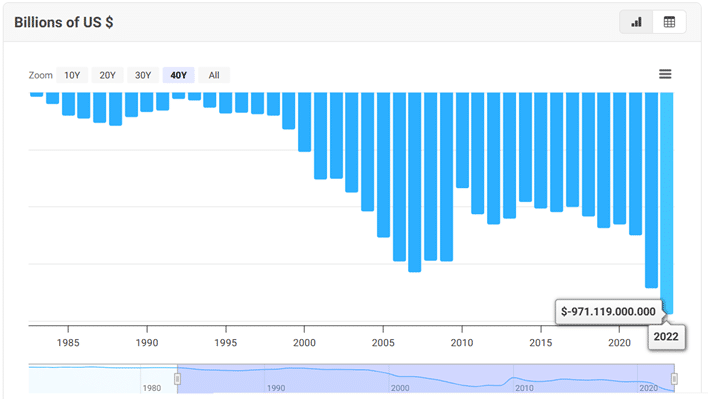

Os EUA importam muito mais do que exportam. Há muitas décadas. Esse diferencial só está abrindo e chegou a atingir US 971 bi em 2024.

Evolução da balança comercial dos EUA

Isso significa que os bens e serviços consumidos pelos EUA estão sendo produzidos fora do país. Esse fato claramente está incomodando o Trump, dado que a indústrias norte americanas estão investindo e gerando bons empregos no exterior.

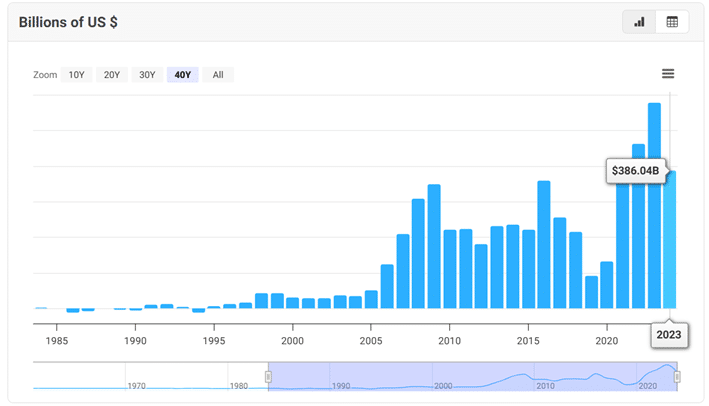

Olhando para a China, a situação é a oposta:

Evolução da balança comercial da China

A balança comercial chinesa é muito positiva. O país exporta mais do que importa de forma consistente, e esse diferencial está crescendo ao longo do tempo.

Endividamento

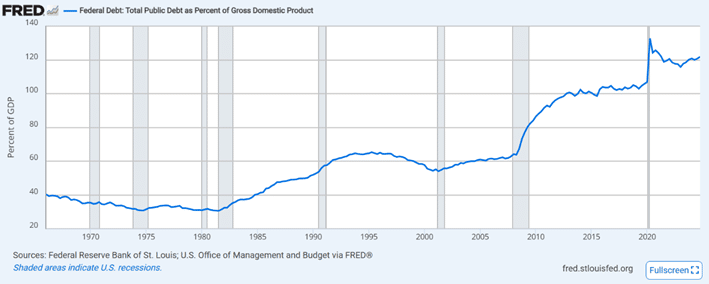

A evolução da relação Dívida/PIB dos EUA é preocupante. O endividamento do país é alto e crescente. Certamente esse é um ponto que está no radar dos governantes americanos e tem impacto direto na taxa de juros de longo prazo dos títulos soberanos dos EUA: quanto maior o endividamento, mais percepção de risco sob ótica dos investidores, que passam a demandar maior taxa de juros para comprar os títulos emitidos pelo governo dos EUA.

Evolução da relação percentual Dívida/PIB dos EUA, 1970-2024.

A título de comparação: a relação Dívida/PIB atual do Brasil é de 76%. Mais importante do que a foto é o filme: o endividamento brasileiro também está crescendo de forma rápida e, se comparado com outros países emergentes, o Brasil possui um endividamento relativo maior do que o de seus pares, além de gozar de uma credibilidade muito menor do que a dos países desenvolvidos em relação a capacidade e compromisso em honrar sua dívida.

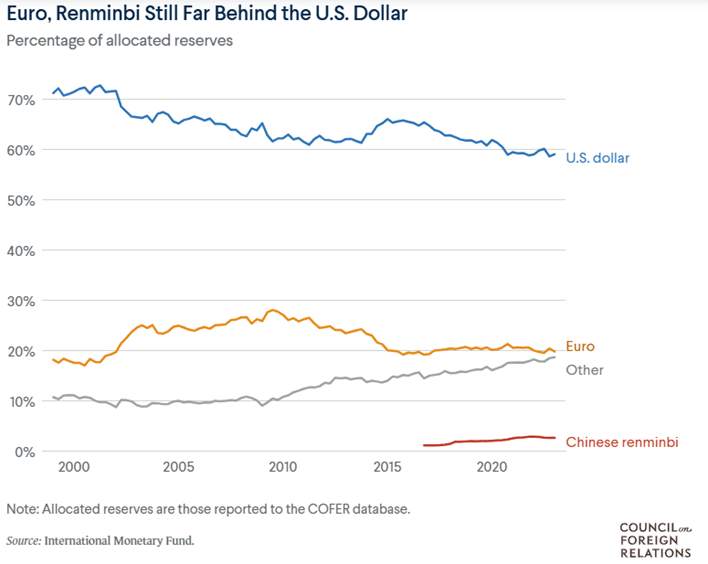

A soberania do dólar como moeda de reserva mundial

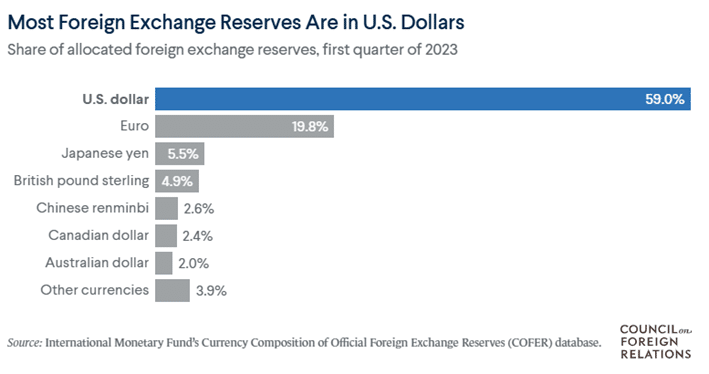

O dólar continua sendo soberano. Corresponde a 59% do total de reservas mundiais em moedas.

Participação do dólar como moeda de reserva, 2023.

Apesar de ainda representar 60% das reservas mundiais, a participação do dólar como moeda de reserva mundial está caindo. Representava mais de 70% no começo dos anos 2000, e já caiu para menos de 60%.

Evolução da participação do dólar como moeda de reserva ao longo do tempo

É algo para ficar atento: quem está guardando dinheiro em moeda forte para o longo prazo precisa acompanhar a velocidade com que essa mudança está ocorrendo. Faz sentido acumular recursos em outros ativos além do dólar, sejam moedas fiduciárias ou ativos reais, como imóveis, ouro e criptomoedas.

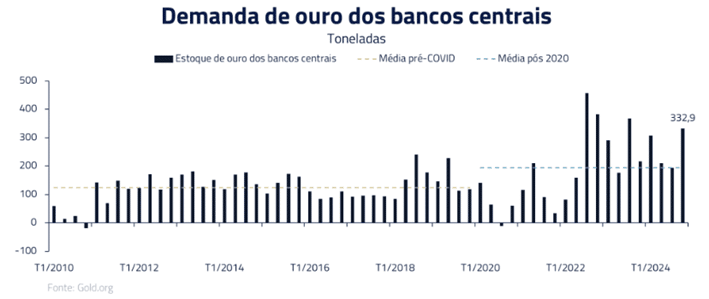

Ouro

No passado o preço do ouro tinha relação inversa com os juros do título soberano dos EUA de 10 anos. Por não gerar fluxo de caixa, uma subida nos juros impactava negativamente o preço do ouro, e vice-versa. Essa correlação negativa não está mais presente. Mesmo com a subida dos juros nos EUA, o preço do ouro segue subindo e atingindo novas máximas.

Evolução do investimento de USD 10 mil em ETF de ouro (IAU), 2005-2025.

Os bancos centrais estão acumulando cada vez mais ouro em seu estoque. É um ativo com oferta escassa e demanda crescente, fato que impulsiona seu preço para cima.

Acúmulo de ouro por parte dos BCs

Evolução da incerteza

Os gráficos abaixo foram elaborados pela gestora Kinea e demonstram a disparada da incerteza gerada pelas atitudes de Trump e o contexto econômico e geopolítico atual.

Evolução dos índices de incerteza, 2017-2025. Elaboração: Kinea

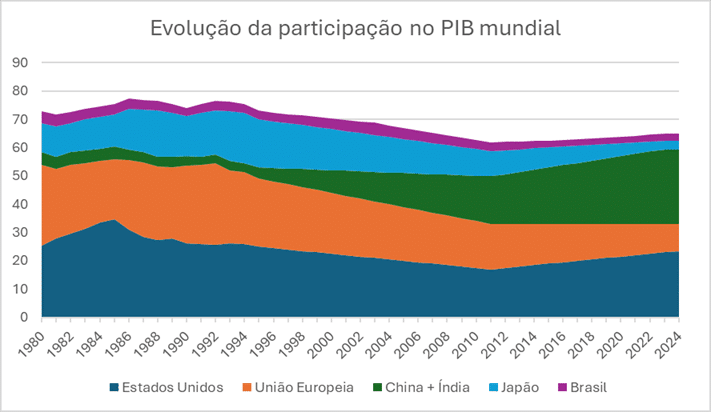

Evolução da participação no PIB Mundial

Participação no PIB mundial dos principais blocos econômicos, 1980-2024.

A imagem acima representa a evolução da participação no PIB Mundial dos principais blocos econômicos nos últimos 50 anos e permite tirarmos algumas conclusões importantes. Pode-se ver claramente como a União Europeia reduziu de tamanho. China e Índia tiveram um crescimento vertiginoso. EUA continua sendo a principal potência do mundo, mas com uma participação menor do que era no passado. Grande redução da importância do PIB japonês em termos mundiais. Irrelevância do Brasil.

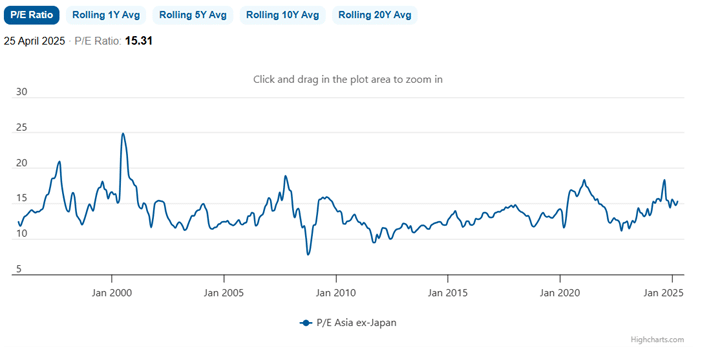

Exposição a Ásia

Recentemente incluímos exposição a Ásia como parte do Asset Allocation dos clientes. Nosso papel não é acertar quais serão os próximos desdobramentos da crise atual, e sim tomar boas decisões de investimentos que defendam o poder de compra real do patrimônio dos investidores e coloquem seus recursos em boas relações de risco X retorno, de acordo com o prazo de investimentos, objetivos e propensão a risco de cada cliente.

Entendemos que faz sentido ter um pedaço do patrimônio internacional exposto a Ásia, que é quem está do outro lado da mesa de negociações dos EUA. Além disso, é um pedaço do globo que passa por uma rápida expansão, impulsionada principalmente pela China e Índia.

Evolução da relação de Preço/Lucro das bolsas da Ásia ex-Japão

Atualmente, o múltiplo do ETF de renda variável na Ásia encontra-se ao redor de 15x. Esse indicador já esteve acima de 20 no passado. Pode ser um bom ponto de entrada para estar exposto as maiores empresas asiáticas, além de defender o patrimônio na guerra comercial EUA x China através de maior diversificação geográfica.

Conclusão

Os EUA possuem 2 problemas complexos para serem endereçados: endividamento crescente e balança comercial amplamente negativa (ou seja, volume de importações muito maior do que de exportações).

A recente disparada dos juros aumenta o custo de rolar a dívida, além significar que os investidores estão demandando maior retorno para financiar a maior economia do mundo, dado o aumento na percepção de risco.

Quem está do outro lado da mesa é a Ásia, em especial a China e Índia. Esse bloco tem cada vez mais participação na economia mundial, além da China ser um grande exportador. É possível e faz sentido diversificar o patrimônio internacionalmente, alocando um pedaço dos recursos em geografias e economias além dos EUA. Diversificação é gratuita e contribui positivamente para o resultado dos investimentos.

A disparada dos níveis de incerteza e a pressão positiva nos preços do ouro são sinais que reforçam nosso posicionamento conservador na alocação internacional, priorizando principalmente investimentos dolarizados em títulos de renda fixa de bons emissores bem como exposição a ativos reais.

De acordo com o perfil do investidor, horizonte de investimento e objetivos desenhados vamos calibrar a exposição doméstica e internacional de cada cliente, diversificando entre renda fixa e renda variável, além da diversificação geográfica.