O objetivo dessa carta é explorar o universo dos ETFs, levantando pontos positivos, negativos e justificando nossa escolha por usar esses instrumentos para compor a carteira de investimentos dos clientes.

O que são ETFs?

ETFs, Exchage-Traded Funds, são fundos negociados em bolsa que replicam índices. Podemos estar falando de índices de ações, renda fixa, criptomoedas, debêntures, dólar, etc.

Uma estratégia que se propõe a seguir um índice, ao invés de tentar superá-lo, é chamada de gestão passiva. Gestão ativa, por consequência, é definida como uma estratégia de investimentos com propósito de superar algum índice.

Tomemos o Ibovespa como exemplo: esse índice, criado há 50 anos, tem o papel de ser um termômetro do desempenho médio das maiores e mais importantes empresas listadas na bolsa brasileira. O índice segue uma lógica simples de ponderar a participação das empresas pelo seu valor de mercado do free float, com teto de 20% por empresa. Sua revisão é quadrimestral.

Ao optar por investir em ações, o investidor tem 3 formas de fazê-lo: 1) comprando um fundo de ações e pagando para algum gestor fazer as escolhas dos papéis, 2) escolhendo sozinho e comprando as ações diretamente ou 3) comprando um ETF, por exemplo o BOVA11, que replica o índice Ibovespa e reinveste automaticamente os dividendos no próprio ETF.

Investir em classes importa mais do que investir em ativos específicos

Diversos estudos publicados já demonstraram que a decisão mais importante do investidor refere-se à exposição a classes de investimentos e não a ativos individuais. A relação risco X retorno da carteira depende muito mais do equilíbrio entre a composição das classes (renda variável, renda fixa, internacional, alternativos) do que a escolha de algum ativo específico.

Brinson e Beebower fizeram os cálculos e chegaram à conclusão de que market timing e a escolha de ativos individuais representam apenas 6% da variação do retorno total dos investidores, com a exposição a classes representando os 94% restantes. Conclusão similar foi apresentada no estudo de Roger G. Ibbotson e Paul Kaplan entitulado “Does Asset Allocation Policy Explain 40%, 90% or 100% of Performance?”.

Além disso, a grande maior parte dos gestores, mesmo os líderes em seus mercados, não conseguem superar seus benchmarks de forma sustentável. Podemos destacar os estudos de Gary P. Brinson e Gilbert L. Beebower nomeado “Determinants of Portfolio Performance” (1986) e “Determinants of Portfolio Performance II: An Update” (1991) (com Brian D. Singer).

Os números mostram que devemos gastar mais tempo e energia pensando na alocação entre classes do que nos ativos individuais. A forma mais inteligente e barata de se expor as diferentes classes de investimentos é via ETF.

Gestores ativos são capazes de superar seu benchmark?

Ao optarmos por investir em uma determinada classe de ativo via gestão ativa, por exemplo através de um fundo de investimento, o que estamos fazendo é pagando para que esse gestor supere seu benchmark. Porque, se não fosse assim, faria mais sentido investirmos diretamente no ETF que replica o índice – é mais barato, tem mais liquidez e menos risco específico.

O estudo abaixo, publicado pela Investo, é taxativo: o benchmark superou os fundos ativos em mais de 79% dos casos para as 7 classes analisadas em períodos de 10 anos. No mercado de renda variável brasileira, especificamente, apenas 7% dos gestores foram capazes de superar seu benchmark em períodos de 10 anos.

Fonte: Investo

A estatística é clara: investir no índice é mais inteligente do que escolher algum gestor ativo. A melhor forma de investir em algum índice é comprando seu ETF.

O mercado de ETFs nos países desenvolvidos e no Brasil

O crescimento do investimento via ETFs é muito rápido. Globalmente já somam mais de USD 11 tri em 70 bolsas ao redor do mundo, com uma taxa média de crescimento anual de 14,5%. O Brasil está atrás, mas segue na mesma direção. Até pouco tempo atrás era muito difícil investir em ETFs através do Brasil devido a escassez desses produtos na B3. No entanto, nos últimos anos vimos um rápido crescimento da oferta desses produtos. Hoje no Brasil existem gestoras e provedores de índice focados em ETFs, e já são dezenas de opções listadas em bolsa para investimento nas mais diversas classes.

Fonte: Investo

O efeito come-cotas

Come-cotas é uma antecipação de imposto de renda que ocorre na maioria dos fundos de investimento. Todos os anos, nos meses de Maio e Novembro, o governo recebe o IR que seria devido, mesmo que o investidor não resgate seus investimentos.

ETFs não estão sujeitos ao come-cotas. Ou seja, na prática, o investidor em ETFs possui um efeito de diferimento fiscal muito relevante, que compõe seu retorno e impulsiona seu acúmulo patrimonial. Prorrogar o pagamento de imposto significa que os juros compostos atuam sobre uma base financeira maior, aumentando o seu poder de multiplicação financeira.

O estudo abaixo, divulgado pelo Itaú, demonstra que uma mesma alocação em fundo de renda fixa atrelada à inflação teria um retorno 25% maior em 20 anos caso fosse feito via ETF ao invés de fundo de investimento tradicional. Essa diferença pode ser inteiramente explicada pelo efeito do ETF estar isento do come-cotas.

Comparativo: ETF x Fundo de Investimento tradicional

O efeito da destruição criativa

Economias são dinâmicas. Novas empresas nascem e morrem diariamente, mercados estáveis são constantemente atacados por inovações e novos modelos de negócios colocam em xeque aqueles que outrora eram os campeões nacionais. É da natureza do capitalismo. Esse efeito está cada vez mais presente e forte com o rápido desenvolvimento da tecnologia e modelos de Inteligência Artificial. É a destruição criativa em jogo.

Não basta apenas optarmos por investir em uma geografia específica. É preciso ir além: estar exposto as empresas certas, de forma que nossa carteira de investimentos acompanhe o desenvolvimento da economia local. O estudo abaixo mostra o dinamismo da economia americana e como as 10 maiores empresas do índice S&P500 mudaram ao longo das décadas: no passado eram indústrias, petroleiras e varejo, e hoje são principalmente empresas de tecnologia.

Um investidor que tivesse apostado na economia americana na década de 90 teria acertado a geografia. Mas será que sua carteira teria tido um bom desempenho?

Para isso seria necessário acompanhar constantemente os diferentes mercados e empresas, e adaptar sua carteira de investimentos de acordo com a evolução da economia local.

A vantagem de investir via ETFs é clara: devido ao seu rebalanceamento automático periódico, esses índices naturalmente vão aumentar a posição nas empresas que se destacarem e reduzir a posição nas empresas que perderem competitividade. É uma forma inteligente de acompanhar o dinamismo e a evolução das economias, sem ficar para trás com uma carteira de investimentos desatualizada, que pode estar na geografia correta mas com a exposição errada, focada em empresas que ficaram no passado.

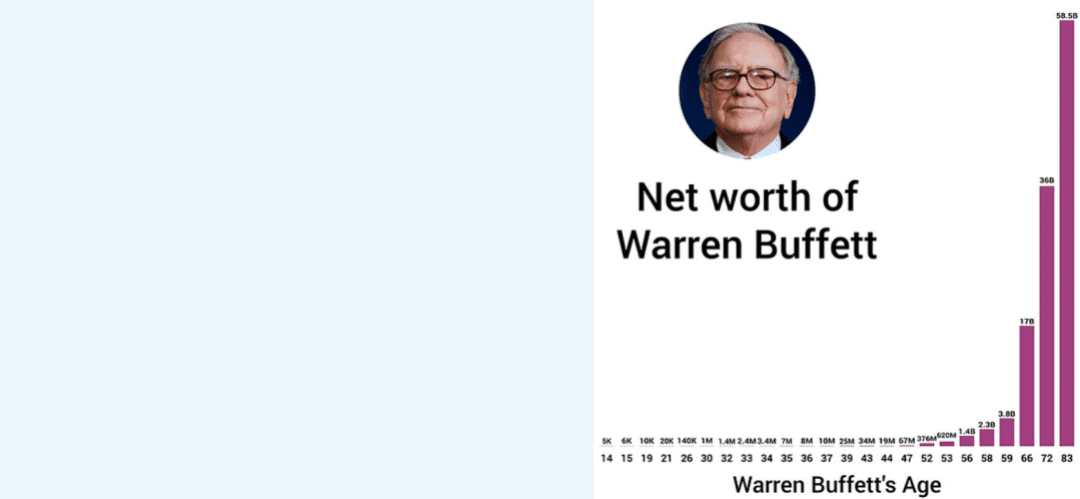

O conselho de Buffett

No dia 10/Maio/2025 o mundo dos investimentos recebeu uma notícia inesperada: Warren Buffett vai se aposentar. 2025 será seu último ano a frente a Berkshire Hathaway.

Trata-se do maior, mais bem sucedido e mais experiente investidor de todos os tempos.

Buffett e seu braço direito, Charlie Munger, foram os grandes responsáveis por popularizar os conceitos de value investing. Foram muitas décadas à frente da Berkshire, comprando e gerenciando negócios dos mais diversos setores.

Na carta aos acionistas da Berkshire em 2013, Buffett deu um conselho a seus investidores:

“The goal of the non-professional should not be to pick winners – neither he nor his ‘helpers’ can do that – but should rather be to own a cross-section of businesses that in aggregate are bound to do well. A low-cost S&P 500 index fund will achieve this goal.”

Simplificando: invistam via ETFs.

A análise dos resultados dos últimos 15 anos (2010-2025) deixa claro o que motivou Buffett a dar o conselho acima.

De 2010 até 2022, 12 anos, o desempenho da Berkshire estava 41% abaixo do SP500.

Foi apenas de 2022 em diante, 3 anos, que Buffett conseguiu superar o benchmark com consistência.

A Desvantagem do ETF

Ao investirmos em um ETF de gestão passiva estamos assumindo que não vamos superar o benchmark dessa classe de investimentos. São 2 premissas que norteiam a tomada de decisão: 1) pensar em termos de classes de investimento dá mais resultado do que pensar em termos de ativos específicos; 2) estatisticamente, superar algum benchmark de forma consistente é muito difícil. Ambas premissas são verdadeiras e foram demonstradas nessa carta e em diversos estudos acadêmicos. Os fatos apontam nessa direção e o comportamento dos investidores nos mercados desenvolvidos, priorizando ETFs, valida ainda mais essas premissas.

Investir via ETF é aceitar a estatística. É uma lição de humildade, de aceitar o fato de que superar o índice é extremamente difícil, até mesmo para os maiores e mais bem-sucedidos investidores.

Investir é um jogo de colocar as cartas a seu favor. Vence o jogo não quem toma mais risco, e sim quem consegue tomar mais decisões acertadas ao longo do tempo.

DIVD11: um exemplo prático

Brasileiros adoram dividendos. Um investidor que deseje montar uma carteira de investimentos em ações pagadoras de dividendos deve escolher esses papéis entre algumas centenas de opções, tomando o cuidado de analisar o histórico das empresas e equilibrar sua carteira de forma a reduzir o risco direcional em alguma empresa ou setor específico.

No entanto, o ETF DIVD11 faz tudo isso de forma automática.

Com a gestão do Itaú, esse ETF replica o índice IDIV, que é um índice que representa as principais empresas pagadoras de dividendos da B3.

O índice é rebalanceado a cada 4 meses, e seu ETF paga dividendos mensalmente. Custa apenas 0,5% ao ano, taxa 75% mais baixa que a tradicional taxa de administração de 2% de um fundo de investimentos em ações.

Com um único ticker o investidor consegue ter uma carteira com diversas empresas focadas em dividendos, e garantir que sua carteira seja rebalanceada a cada 4 meses de forma a acompanhar o desenvolvimento da economia brasileira e o desempenho das empresas pagadoras de dividendos.

Brasil: de onde viemos…

Nos mercados desenvolvidos, a gestão passiva domina. Os ETFs ganharam amplo espaço e hoje são predominantes na indústria de investimentos. Essa mesma transformação está em curso no Brasil.

Os ETFs demoraram para se popularizar no Brasil devido a fatores relacionados ao desenvolvimento da indústria de investimentos. Entre eles, destacam-se:

• Altos custos dos fundos de investimento, que remuneram mais a cadeia de profissionais envolvidos;

• Comunicação intensa dos gestores ativos, como participações em entrevistas e podcasts, que despertam o interesse dos investidores por esse tipo de estratégia;

• Baixo nível de sofisticação dos investidores, muitos dos quais desconhecem ou não entendem o funcionamento dos ETFs;

• Ineficiência histórica do mercado brasileiro, que no passado facilitava superar benchmarks (uma realidade que já mudou);

• Escassez de opções de ETFs no passado, problema que também foi superado.

…e para onde vamos

Acreditamos que o mercado brasileiro de ETFs tende a se popularizar e ganhar tração ao longo dos próximos anos. Profissionais trabalhando no modelo fiduciário (fee based) em oposição ao modelo comissionado são uma grande força impulsionadora. Gestoras novas e tradicionais abrindo portas para esses ativos aumentam o leque de produtos e qualidade da informação.

Sob a ótica do investidor, a relação risco X retorno da carteira muito provavelmente vai ser beneficiada com a exposição via ETFs. Com 2 grandes vantagens: mais liquidez e menos custo.

Conclusão

Aqui na Origami Investimentos acreditamos que os ETFs são instrumentos excelentes para compor a carteira de investimento dos clientes. Temos amplo embasamento teórico e prático para sustentar essa decisão. Entendemos que o papel do consultor de investimentos é ser uma ponta de contato confiável e competente para o investidor, e somos capazes de entregar valor não apenas com a escolha dos ativos da carteira dos clientes, mas principalmente sabendo dosar a exposição às diferentes classes de investimentos, sempre com uma visão holística do patrimônio e considerando as particularidades de propensão a risco e objetivos de cada investidor.

Minimizar custos e reduzir riscos direcionais são pilares do nosso Asset Allocation e representam uma grande entrega financeira a nossos clientes, e essa lógica é condizente com a alocação via ETFs.

Além disso, os outros pilares da metodologia CFP® nos permitem orientar os investidores com aspectos mais abrangentes do que unicamente o investimento, como por exemplo planejamento tributário, sucessório e de liberdade financeira.