Porque os profissionais perguntam-se quanto podem perder enquanto os amadores perguntam-se quanto podem ganhar?

Entender o conceito de drawdown é um fundamental para valorizar a importância da construção de um portfólio de investimentos diversificado e com riscos inteligentes.

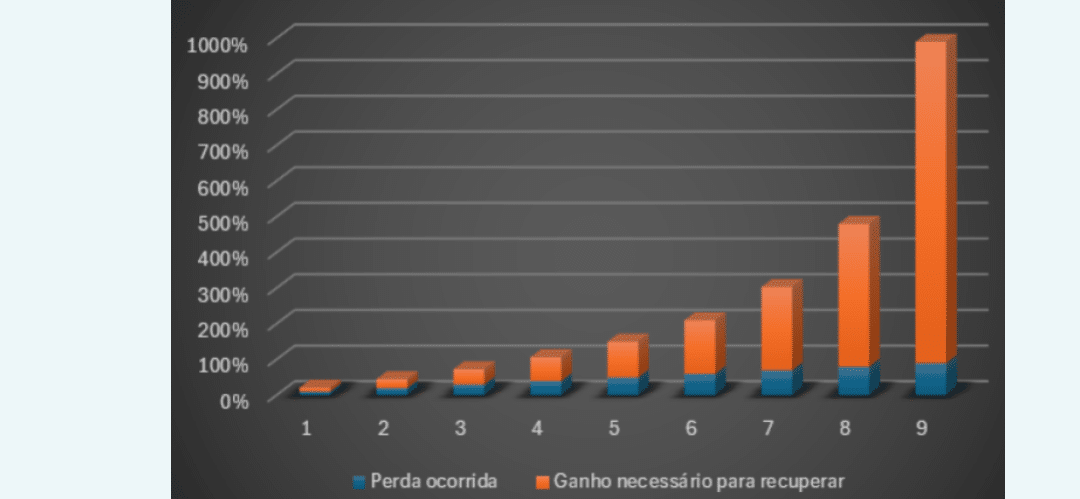

Drawdown é a maior queda percentual do preço de um ativo em relação ao seu topo anterior.

Os investidores experientes e vencedores entendem esse conceito e automaticamente fazem a conta ao contrário: dado um determinado drawdown, quando eu preciso de retorno para recuperar a perda realizada?

Essa é uma curva exponencial. Grandes drawdowns tornam-se praticamente irrecuperáveis.

Ter períodos de rentabilidade baixa ou negativa é inevitável. Faz parte da vivência de qualquer investidor. No entanto, montar uma carteira diversificada e descorrelacionada reduz o risco de grandes drawdowns no portfólio.

Dependendo do volume da perda a recuperação fica virtualmente impossível. Pense em uma ação que caiu 95%, por exemplo a Magazine Luiza: para retornar ao topo anterior é necessário que a ação multiplique por 20 vezes.

Pensando de outra forma: um ativo que caiu 90% é, na prática, um ativo que caiu 80% e em seguida caiu mais 50%. A recuperação é extremamente rara e difícil.

Além da questão matemática, temos aspectos individuais muito importantes a serem levados em conta. Por exemplo:

- Dado um grande drawdown, o investidor vai ter sangue frio e paciência para aguardar uma eventual recuperação do ativo?

- O investidor que sofreu um grande drawdown vai ter tempo suficiente para recuperar?

- O investidor consegue entender que o mero fato de um ativo ter caído muito não significa que essa é uma oportunidade de compra?

Montar uma carteira de investimentos que evite grandes drawdowns faz parte do trabalho do consultor de investimentos. A alocação de investimentos com o conceito GBI, Goals Based Investing, garante que o investidor que está comprado em ativos que podem sofrer drawdowns significativos possui tempo suficiente para recuperação. Isso porque esses ativos necessariamente devem estar alocados na carteira de longo prazo, com a carteira de curto e médio prazos priorizando ativos com menor volatilidade.