Cenário econômico brasileiro

A inflação segue moderada, com projeção do IPCA em torno de 4,7-4,8% para 2025 e leve redução prevista para 2026. Os alimentos apresentam dinâmica mista: deflação em hortaliças e tubérculos e aceleração esperada em proteínas e cereais no próximo ano.

O PIB deve crescer cerca de 2,0 a 2,1%, com probabilidade de reaceleração em 2026, puxada por estímulos fiscais e crédito, além de programas sociais que reforçam a demanda agregada. O mercado de trabalho se mantém sólido, apesar de apontar riscos de pressão salarial para o futuro.

A política monetária indica continuidade do ciclo de Selic elevada, com taxas projetadas próximas a 15% ao fim de 2025, diante da cautela do Copom em meio a riscos externos e internos. O câmbio permanece volátil, com estimativa de R$ 5,30 – 5,60 por dólar no fechamento do ano.

A política fiscal volta ao expansionismo, porém riscos estruturais nas contas públicas permanecem em pauta, sobretudo diante dos incentivos e transferências implementados. Com relação a ativos, há consenso entre gestoras para visão construtiva em renda fixa, diante do recuo da inflação e projeção de queda nos juros globais.

Cenário econômico internacional

O crescimento global desacelera, com destaque para recuperação moderada nos EUA e pressões em Europa e China. O Federal Reserve mantém postura prudente, com juros elevados devido à trajetória incerta da inflação americana, enquanto indica pausa na alta de taxas, aguardando sinais mais claros da atividade.

Na Europa, o BCE segue restritivo, enfrentando desafios de estagnação e debates sobre possíveis cortes de juros caso a inflação recue nos próximos meses. Na China, observa-se estabilidade após estímulos recentes, ainda que haja preocupações quanto ao setor imobiliário e à demanda internacional.

Commodities mostram volatilidade por conta de riscos geopolíticos e oscilações de demanda. O otimismo nos mercados globais é considerado arriscado pelas gestoras, diante de potenciais choques externos e instabilidade em emergentes.

Tendências apontam para recalibração das políticas monetárias, com gradual retomada de crescimento em 2026, mas riscos de inflação persistente e conflitos internacionais permanecem relevantes.

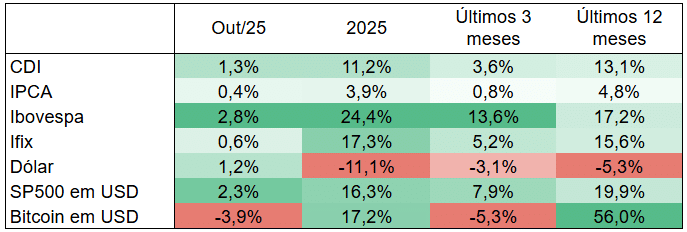

Tabela – Retornos das classes de ativos

Gráfico – retorno de ativos no mês

Gráfico – retorno de ativos no ano

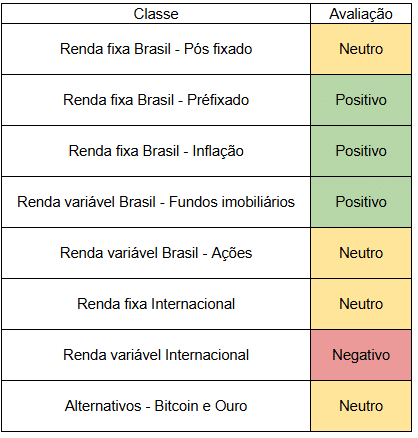

Viés Origami