É impossível saber com antecedência qual é a classe de ativos que vai entregar maior retorno em uma determinada janela temporal no futuro. Porque, se fosse possível, os investidores alocariam grandes somas financeiras nessa determinada classe e o seu preço se deslocaria para cima, antecipando o seu retorno futuro potencial.

O trabalho do gestor de portfólios é analisar o presente e passado e entender em que medida essas informações podem ajudar a investir olhando para o futuro. Uma importante ferramenta de análise é a observação dos retornos realizados e correlações das diferentes classes de investimento.

O que é uma classe de investimentos e porque isso é importante?

O universo investível deve ser dividido em classes e subclasses. Exemplos de classes podem ser: moedas, imóveis, commodities (soja, boi, milho, metais, etc), criptomoedas, participações em empresas de capital fechado, ações listadas em bolsas de valores, renda fixa, etc. Dentro de cada uma dessas classes podemos destacar algumas subclasses. Peguemos o setor de imóveis, por exemplo: suas subclasses podem ser imóveis logísticos, residenciais, renda urbana, casas de veraneio, etc.

As classes de investimentos devem ser diferentes entre si, porém similares ao analisarmos as subclasses que integram cada classe. Devemos pensar tanto em termos estatísticos (risco, volatilidade e correlação) quanto em termos qualitativos, de fundamentos.

Ao definirmos a composição de uma carteira de investimentos devemos separar o universo investível em classes e definir qual o percentual de exposição ideal em cada classe a dado momento.

O segredo aqui é a correlação: buscar classes de investimentos com baixa correlação entre si tende a aumentar o retorno potencial ao mesmo tempo em que reduz a volatilidade das carteiras dos investidores.

Tomemos o CDI (juros básico do Brasil) e o dólar como exemplos: sua correlação dos últimos 11 anos é negativa (-0,02). Ou seja: momentos de CDI alto tendem a enfraquecer o dólar frente ao real, e vice-versa. Corresponde ao que deveríamos esperar em uma análise qualitativa: quanto maior o CDI, mais interessante é investir em renda fixa brasileira, isso tende a atrair capital estrangeiro para o país, aumentando a oferta de dólares e reduzindo seu preço frente ao real. Portanto, um investidor que investisse somente em CDI ou somente em dólar melhoraria muito a relação risco X retorno de seu portfólio adicionando o segundo ativo em questão a sua carteira.

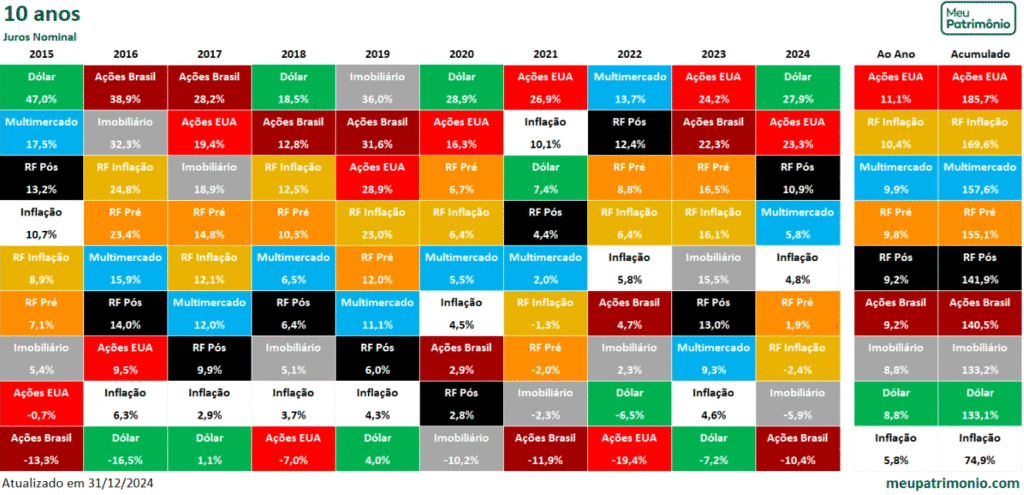

Retornos realizados das diferentes classes de ativos, 2015-2024 (10 anos)

A observação da tabela acima permite destacar alguns pontos interessantes:

– Ações EUA entregaram o melhor resultado, equivalente a 11,1%aa, sem considerar a variação cambial. Considerando a variação cambial o retorno seria +20,8%aa, ou de +561% no período de 10 anos. A bolsa norte-americana foi muito positivamente impactada pelas novas tecnologias e a economia desse país parece estar mais forte do que nunca.

– No mercado brasileiro, ativos de renda fixa atrelados à inflação são imbatíveis. São as debêntures, CRIs, CRAs, LCIs, LCAs, CDBs, Tesouro IPCA+, etc.

– Somente dólar não é suficiente: quem compra a moeda porém não sabe como investir colhe um resultado de apenas 8,8%aa, o segundo menor da tabela.

– CDI (RF Pós) não é tão interessante quanto parece. Entregou apenas 9,2%aa nesse período. O CDI atual de 15% com viés de queda indica que temos uma boa janela de oportunidade para compra de títulos pré-fixados, travando a taxa dos títulos no momento atual.

– Dólar e ações Brasil são descorrelacionados: com exceção de 2018, em todos os outros anos essas 2 classes de investimentos aparecem em pontas opostas da tabela de retornos realizados.

– Ações Brasil não foram bem. Por ser uma classe com maior volatilidade deveríamos esperar um retorno melhor. No entanto, o momento de 2016-2019 foi excelente para essa classe. Alguns fatores que estiveram presentes nesse momento podem se repetir nos próximos anos, como o fim do ciclo de alta de juros e a troca de viés político no governo federal.

– FIIs entregaram 8,8%aa, menos que o CDI. Essa classe de investimentos ainda é jovem e passou por um momento macroeconômico bastante delicado.

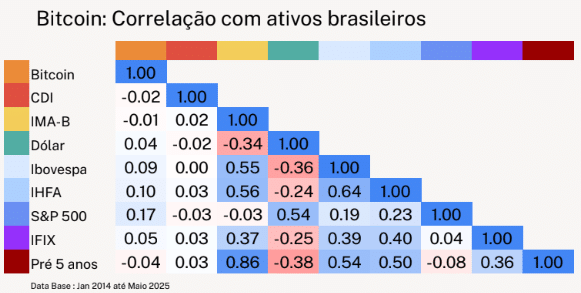

Correlação

Fonte: Hashdex

Correlação é um conceito estatístico, uma medida que indica o grau de relação entre duas variáveis. Ela mostra se, e como, uma variável tende a variar em relação à outra — positivamente, negativamente ou sem relação. Investir em 2 ativos com uma correlação muito forte entre eles não funciona para diversificação, porque suas altas e baixas tendem a acontecer de maneira muito próxima.

Boas carteiras de investimentos devem combinar ativos com baixa correlação (próximo a 0) ou descorrelacionados (abaixo de 0). A observação da tabela acima permite tirar algumas conclusões:

– Ter Bitcoin é fundamental. É um ativo com baixa correlação com todas as classes de investimentos. Sua correlação com o S&P500 ainda é de 0,17, porém esse número tende a cair ao longo do tempo na medida em que a criptomoeda cumprir cada vez mais seu papel de reserva de valor.

– Dólar é uma boa proteção contra o Brasil: sua correlação negativa com os ativos brasileiros demonstra a grande importância da diversificação em moedas na carteira dos investidores.

– Ibovespa e FIIs não são bons ativos para diversificação para quem já investe em renda fixa brasileira. As correlações entre essas classes são muito altas.

Filosofia de investimentos da Origami

Nosso trabalho é entregar a melhor carteira de investimentos possível para nossos clientes. Para isso, precisamos definir uma filosofia de investimentos que vai nortear a tomada de decisão. Nossas premissas são:

– Pessoas antes de números. O planejamento financeiro e o perfil do investidor são soberanos. Devemos medir e quantificar a capacidade e a disposição de cada investidor em tomar risco e, somente então, montar sua carteira de investimentos. Questões como prazo do investimento e tolerância à volatilidade são primordiais.

– Personalização. Cada carteira de investimentos deve refletir as necessidades individuais de cada investidor.

– Investimentos baseados em fatos, e não em opiniões.

– Otimização de custos. Utilizamos ETFs e evitamos movimentar as carteiras sem necessidade porque isso gera custos transacionais e de imposto.

– Otimização tributária. Priorizar ativos e veículos que gerem otimização tributária gera um enorme retorno adicional através da redução ou postergação do pagamento de impostos.

– Não existe retorno adicional sem tomar mais risco. Porém, existe risco adicional que não entrega mais retorno. Saber correr risco é fundamental. Um erro muito comum dos investidores é acreditar que somente porque estão correndo mais risco deveriam receber mais retorno: isso não é verdade.

– Assimetria. Buscamos ativos e momentos em que o investidor possui ganhos potenciais muito maiores do que as perdas. Como por exemplo com criptomoedas, em que o custo de ficar de fora é muito alto.

– Evitar risco de crédito. A renda fixa é naturalmente assimétrica, porém pela via negativa: se tudo der certo o investidor ganha a taxa contratada. Porém, se o cenário for diferente do esperado, o investidor perde tudo. Por ser uma classe com ganho limitado e perda potencial total, evitamos ao máximo expor nossos clientes em ativos específicos que estão sujeitos ao risco de crédito, ou seja, calote.

– Inflação brasileira tem um passado glorioso e um futuro promissor. Ativos de renda fixa atrelados à inflação são um ótimo instrumento de investimento no Brasil, ainda mais quando é possível gerar eficiência tributária, por exemplo comprando títulos isentos de imposto ou investindo em veículos que gerem otimização fiscal, por exemplo a previdência.

– Dólar e bolsa americana são essenciais. Todos os investidores deveriam ter posição nesses 2 ativos em sua carteira de longo prazo.